Исследования Института конъюнктуры аграрного рынка

ЕМКОСТЬ РЫНКА

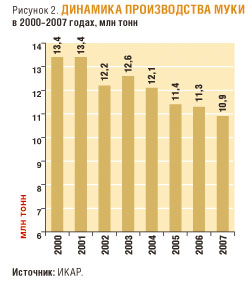

Характерной чертой развития рынка муки в последние годы является уменьшение его физической емкости. Это обусловлено сокращением численности населения и снижением использования муки для производства хлеба и хлебобулочных изделий. По данным Института конъюнктуры аграрного рынка (ИКАР), в 2006 году емкость этого рынка составила 11,3 млн тонн. В 2007 году она может снизиться до 10,9 млн тонн.

В стоимостном выражении емкость рынка муки изменяется в зависимости от его физической емкости, уровня цен и курса рубля по отношению к доллару. В 2005–2006 годах стоимостная емкость рынка стабилизировалась на уровне 2,5 млрд долларов в оптовых ценах. Ожидается, что в 2007 году она увеличится до 2,7–2,8 млрд долларов, преимущественно в результате роста цен.

В перспективе физическая емкость рынка муки будет сокращаться менее значительно, причиной чего выступит стабилизация численности населения и более низкие темпы сокращения среднедушевого потребления хлеба. Росту стоимостной емкости рынка будет способствовать укрепление цен.

ПОТРЕБЛЕНИЕ

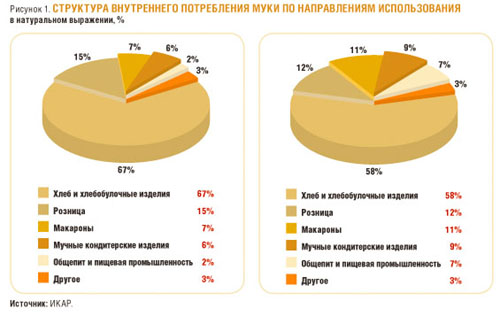

На фоне общего постепенного сокращения потребления муки изменение емкости отдельных направлений использования этой продукции крайне различно. Наиболее быстро снижается потребление муки производителями хлеба и хлебобулочных изделий – с 67% в натуральном выражении в 2000 году до 58% в 2007-м (рис. 1). Одновременно возрастает спрос со стороны производителей макарон и мучных кондитерских изделий. Кроме того, увеличивается потребление муки сектором общепита и различными отраслями пищевой промышленности – производство пельменей, пиццы, блинчиков и другой продукции.

СЫРЬЕВАЯ БАЗА

Россия обладает достаточной сырьевой базой для производства как пшеничной, так и ржаной муки. В последние годы отмечается сокращение доли регионов, непродуктивных с точки зрения производства пшеницы и ржи. В то же время концентрация производства возрастает. Так, по пшенице все большую долю занимает Южный Федеральный округ, а по ржи – Приволжский.

В перспективе прогнозируется рост валовых сборов пшеницы. При этом ожидается, что доля пшеницы, используемой в мукомольном производстве, будет сокращаться, а доля пшеницы, направляемой на экспорт и для фуражного использования, – расти.

Валовые сборы ржи в ближайшие годы также несколько вырастут. На фоне сокращения потребления ржи мукомольными предприятиями прогнозируется увеличение использования этой культуры для производства спирта.

ВНУТРЕННЕЕ ПРОИЗВОДСТВО

Сокращение емкости российского рынка муки влечет за собой снижение производства этой продукции. По данным ИКАР, в 2006 году выработка муки составила 11,3 млн тонн, в том числе пшеничной и ржаной – соответственно 10,2 и 1,1 млн тонн (рис. 2). В 2007 году прогнозируется производство муки на уровне 10,9 млн тонн, в том числе 9,9 млн тонн пшеничной и 1,0 млн тонн ржаной.

В ближайшие годы ожидается дальнейшее сокращение производства муки, однако его темпы снизятся, так как падение физической емкости рынка будет замедляться.

В России насчитывается около 3 тысяч мукомольных предприятий, при этом на долю 200 крупнейших приходится более 70% производства. В стране все еще нет игроков федерального значения. На межрегиональном уровне крупнейшими игроками рынка можно считать группу компаний «Алейскхлебопродукт» (Алтайский край), ООО «Зерновая компания «Настюша» (Москва), группу компаний «ЛенСтро», ОАО «Макфа» (г. Челябинск), ОАО «Мельник» (Алтайский край), группу компаний «ОГО», ОАО «Пава» (Алтайский край) и агропромышленную корпорацию «Стойленская нива» (Белгородская область).* Эти предприятия заняли доминирующие позиции на межрегиональном рынке тарной муки. Кроме того, значительными игроками рынка являются крупные региональные компании, а также мельницы, входящие в состав многоотраслевых предприятий агробизнеса.

Наибольшей известностью у потребителей пользуются такие марки муки, как «Макфа» («Макфа»), «Пава», «Алтай-батюшка» («Пава»), «Увелка» (Увельская крупяная компания, ООО «Ресурс», Челябинская область), «Настюша» (зерновая компания «Настюша»), «Сокольническая» (ОАО «Мельничный комбинат в Сокольниках», Москва), «Предпортовая», «Ясно солнышко» (Пищевой холдинг «Аладушкин групп», Петербург) и другие. Ряд производителей, например ОАО «Мелькомбинат» (г. Тверь) и зерновая компания «Настюша», производят свою муку для крупных розничных сетей – т. н. private labels.

ВНЕШНЯЯ ТОРГОВЛЯ

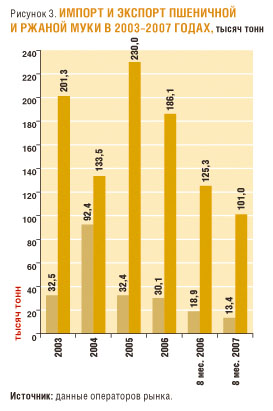

В урожайные годы масштабы внешней торговли мукой незначительны. Ежегодно в Россию ввозится примерно 30 тысяч тонн пшеничной муки, при этом более половины объема поставляемой продукции приходится на Казахстан. Лишь в отдельные годы объемы импорта возрастают, как это было в 2004 году после неурожайного 2003-го.

Одновременно ежегодно экспортируется порядка 200 тысяч тонн пшеничной муки, прежде всего в Монголию, страны бывшего СССР, а также в рамках международных проектов гуманитарной помощи.

Экспорт ржаной муки производится в незначительных объемах, главным образом в страны бывшего СССР, а также в Монголию. Импорт этого вида муки практически отсутствует.

На рисунке 3 представлены объемы импорта и экспорта пшеничной и ржаной муки в период с 2003-го по 2007 год.

ЦЕНЫ

Цены, устанавливаемые производителями пшеничной и ржаной муки, а также цены оптовых компаний подвержены заметным колебаниям как в течение сельскохозяйственного года, так и от сезона к сезону. В значительной степени это связано с уровнем цен на зерновые, поскольку корреляция цен на муку с ценами на зерно достаточно высока.

Ожидаемый в ближайшие годы рост мировых цен на пшеницу и резкое повышение спроса на зерно со стороны животноводческого комплекса России будут способствовать укреплению цен на отечественном зерновом рынке. Динамика цен на муку будет следовать ценовым тенденциям на рынке зерна.

СТРАТЕГИИ МУКОМОЛЬНЫХ КОМПАНИЙ

Можно выделить ряд наиболее успешных стратегий, применяемых предприятиями на рынке муки в условиях значительных колебаний цен и уровня прибыльности производства:

- открытие крупных предприятий в регионах, обеспеченных высококачественным сырьем – в Западной Сибири, на Северном Кавказе, или в регионах с высоким потенциалом потребления – Москва и Петербург с их областями;

- реконструкция мощностей с целью сокращения добавленной стоимости на муку: например, в Центральных регионах, по данным ИКАР, она составляет около 700–800 рублей за тонну, а на крупнейших предприятиях «алтайского кластера» – около 450–500 рублей;

- высокая загрузка предприятий с целью экономии на обороте;

- наличие одного или нескольких розничных брендов на локальном и желательно федеральном уровнях, что обеспечивает высокую прибыльность реализации продукции в рознице;

- наличие мощностей для добавления стоимости для такой продукции, как крупы, хлопья, макароны, хлеб, комбикорма и премиксы, что позволяет частично обеспечить стабильную реализацию муки по трансфертным ценам и прибыльность в конце производственной цепочки. Развитие направления по производству хлеба и хлебобулочных изделий актуально в случае возможности занять ведущее положение в регионе в этом сегменте. Это позволяет, с одной стороны, диктовать цены сторонним мукомольным предприятиям, а с другой – контролировать цены в рознице. Стоит отметить, что производство хлеба сопряжено с рисками взаимоотношений с местными администрациями, так как хлеб является социально значимым продуктом;

- наличие дистрибьюторской сети реализации продуктов с добавленной стоимостью в ключевых регионах потребления;

- включение в состав предприятия подразделения по выращиванию зерновых является высокорискованным в силу специфики сельскохозяйственного производства. Однако работа с ним в рамках партнерских отношений – с соответствующим юридическим статусом – позволяет увеличить прибыльность предприятия за счет стабильности поставок сырья и предсказуемости цен;

- диверсификация производства: наличие в регионах производства птицефабрик, предприятий по выпуску мясомолочной продукции, частично обеспечиваемых собственными комбикормами и премиксами, производство бутилированного масла.

* Компании расположены в алфавитном порядке.