Исследования компании Euromonitor International

По данным компании Euromonitor International, в 2007 году восточноевропейский рынок жевательной резинки станет всего лишь пятым по величине в мире – ожидается, что продажи на нем составят $1,8 млрд. В то же время на рынке Западной Европы, который является крупнейшим в мире, продажи этой продукции достигнут $5 млрд. В 2006–2007 годах самые высокие темпы роста рынка в натуральном выражении были отмечены в Румынии и на Украине – соответственно 14 и 11%. Наибольший рост рассматриваемого рынка в стоимостном выражении – 25% – продемонстрировала Румыния, а также Сербия и Черногория – в каждой из этих стран рост достиг 20%.

Самое высокое подушевое потребление жевательной резинки в 2007 году наблюдается в странах Северной Америки, где оно составляет 5 кг. В Восточной Европе на каждого потребителя приходится около 0,2 кг жвачки. Лидером же среди восточноевропейских стран является Словения, где этот показатель составляет 0,5 кг на человека в год. Второе место делят Грузия и Польша с показателем 0,3 кг.

Согласно прогнозам аналитиков, в 2007 году Россия останется самым большим рынком жевательной резинки в Восточной Европе, как по объему, так и по стоимости. При этом объемы продаж данного кондитерского изделия составят 24 тысячи тонн в натуральном и $801 млн в денежном выражении (рис. 1). Столь высокие показатели обусловлены большой численностью населения страны. По сравнению с предыдущим годом рост российского рынка жевательной резинки в стоимостном выражении достиг 12%, в то время как в натуральном выражении этот показатель составил менее 3%. Такая ситуация связана с ростом цен, а также с тем, что потребители продолжают переключаться на более качественную и дорогую продукцию.

ТЕНДЕНЦИИ РОССИЙСКОГО РЫНКА ЖЕВАТЕЛЬНОЙ РЕЗИНКИ

Компания Euromonitor International, ведущий поставщик информации о мировых потребительских рынках, на постоянной основе проводит анализ российского рынка жевательной резинки с выделением ключевых факторов, влияющих на его развитие.

Прогнозируется, что в 2007 году сегмент жевательной резинки для взрослых займет около 87% российского рынка в стоимостном выражении, при этом продажи данной продукции достигнут $694 млн (рис. 2). Самой популярной разновидностью в этом сегменте является жвачка без содержания сахара – именно на нее приходится основная доля продаж. В период с 2002 года по 2007-й, по мере роста популярности здорового образа жизни среди потребителей, продажи жевательной резинки без содержания сахара увеличились почти на 19% в стоимостном выражении. Кроме того, улучшение общей экономической ситуации в стране повысило покупательную способность населения, что позволило россиянам больше заботиться о своем здоровье и питании.

Наименьшая доля рынка – 1,7% в стоимостном выражении – приходится на долю функциональной жевательной резинки. К этому сегменту относится продукция, которая позиционируется производителями как полезная для здоровья, выполняющая дополнительные функции, – например, защита от образования налета на зубах, предотвращение кариеса, отбеливание зубов, достижение свежести дыхания. Также функциональная жевательная резинка может содержать таурин, гуарану, женьшень и другие ингредиенты, обладающие энергетическими свойствами.

Хотя, по предварительным данным, в 2007 году продажи функциональной жевательной резинки составят всего $13 млн, в этом сегменте ожидается динамичный рост относительно показателей предыдущего года – более чем на 14% в стоимостном выражении. Росту продаж будут способствовать маркетинговые усилия производителей, которые делают акцент на полезных свойствах ингредиентов, усиливающих функциональность жевательной резинки.

Bubble gum ориентирован в основном на детей и подростков, поскольку главным качеством этого вида жвачки, используемым при продвижении, является возможность выдувать пузыри. Ожидается, что в 2007 году сегмент жвачки для детей будет занимать около 13% российского рынка в стоимостном выражении, а продажи этой продукции достигнут $107 млн.

Что касается вкусов жевательной резинки, то наиболее популярными остаются классические вкусы мяты и ментола. Вкусы перечной мяты, эвкалипта и клубники также пользуются достаточно высоким спросом у российских потребителей.

ЛИДЕРЫ ПРОДАЖ

Среди игроков на российском рынке жевательной резинки доминирует американская Wm. Wrigley Jr. Company. В 2006 году этот производитель контролировал почти 67% рынка в стоимостном выражении. Самым популярным брендом Wrigley в сегменте жевательной резинки для взрослых остается Orbit в своей традиционной разновидности Orbit Winterfresh. В последнее время отмечается рост популярности таких разновидностей бренда-лидера, как Orbit Sweet Mint и Orbit Grapefruit. В сегменте детской жевательной резинки лидирует марка Hubba Bubba, также принадлежащая Wrigley. Популярностью пользуются и такие бренды этой компании, как Juicy Fruit, Eclipse и Boomer, позиционируемые в разных сегментах.

Второе место на российском рынке жевательной резинки в 2006 году занимала британская компания Dirol Cadbury LLC с 28% рынка в стоимостном выражении. По сравнению с предыдущим годом, в силу замедления роста продаж в стоимостном выражении, Dirol Cadbury уступила Wrigley около 1% рынка. Наиболее популярные бренды Dirol Cadbury – Dirol и Stimorol – занимают соответственно второе и третье места в сегменте жевательной резинки для взрослых. Доля бренда Malabar составляет около 1% сегмента жевательной резинки для детей.

Совместно Cadbury и Wrigley контролируют более 95% рынка жевательной резинки в стоимостном выражении. За последние годы позиции обеих компаний укрепились благодаря приобретению мелких производителей, которым принадлежит менее 1% рынка.

Менее 1% рынка в стоимостном выражении также приходится на долю таких игроков, как нидерландско-итальянский концерн Perfetti Van Melle, турецкая компания Intergum и нидерландская Leaf International.

Среди российских производителей стоит упомянуть ООО «КФ «Меньшевик» (Москва), доля которого в 2006 году составила 0,1% отечественного рынка жевательной резинки. Наиболее популярными брендами компании являются «Жуйка» и «Турбо», представленные в сегменте жевательной резинки для детей.

ТЕНДЕНЦИИ ДИСТРИБЬЮЦИИ

Дистрибьюция является важным фактором, определяющим конкурентное окружение производителей на рынке жевательной резинки. За период с 2002 по 2007 год опыт транснациональных компаний подтвердил, что вложения в развитие сбытовой сети и разработку стратегии дистрибьюции являются основным залогом в борьбе за стабильность позиций на рынке.

В 2007 году наиболее популярным сбытовым каналом в России остались супер- и гипермаркеты, через которые прошло 46% продаж жвачки в стоимостном выражении – это на 27% больше, чем в прошлом году. В целом продажи через несетевые продовольственные магазины сокращаются в пользу продаж через сетевые супер- и гипермаркеты. Так, в 2007 году на несетевые продовольственные магазины пришлось 25% продаж жевательной резинки, что на 15,5% меньше по сравнению с предыдущим годом. Дискаунтеры в 2007 году также увеличили свою долю в продажах этой продукции – с 2% в 2006 году до 15% в 2007-м. Доля продаж, осуществляемых через формат «магазин у дома», составила почти 3%.

ПРОГНОЗЫ РАЗВИТИЯ РЫНКА

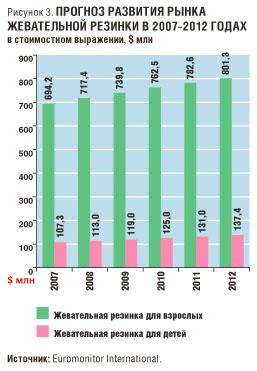

По прогнозам Euromonitor International, в ближайшие пять лет рынок жевательной резинки ожидает ежегодный рост на 3% в стоимостном выражении, и к 2012 году продажи должны достигнуть $938 млн (рис. 3).

Эксперты Euromonitor International полагают, что рост потребления высококачественной продукции продолжится, поэтому период с 2007 по 2012 год станет благоприятным для развития этого рынка.

В 2007–2012 годах наиболее динамичное развитие ожидает сегменты функциональной жевательной резинки, не содержащей сахара. Это будет происходить в силу растущего спроса на полезные для здоровья продукты и большей осведомленности потребителей о здоровом питании. Согласно прогнозам, ежегодный рост сегмента функциональной жевательной резинки составит более 6% в стоимостном выражении, причем продукция, не содержащая сахара, будет пользоваться растущей популярностью.

Bubble gum не имеет особых полезных свойств, однако внушительную активную потребительскую группу этого вида жевательной резинки составляют дети и подростки. Ожидается, что в течение ближайших пяти лет этот сегмент будет ежегодно расти на 5% в стоимостном выражении.

Небольшие отечественные производители, скорее всего, сохранят свое присутствие на рынке. Они могут развивать свои собственные рыночные стратегии в тех нишах рынка, где не проявляют активность международные гиганты.