От Москвы до самых до окраин… Исследование финансовых рынков: региональный аспект

В России две проблемы - дураки и дороги. А самое ужасное, когда дорогами занимаются дураки. Каждый раз, путешествуя по нашим шоссе за город или изнывая от духоты в вагоне метро, гляжу по сторонам и удивляюсь - Москва - это центр доходов или центр расходов? Или вообще один большой культурно-развлекательный центр? Существует такая точка зрения, что Москва - это "...маленькая страна..." внутри России. Далеко ходить, а точнее - ездить, не надо.

Удивительное рядом.

Английские коллеги по исследованиям удивляются, почему репрезентативность исследования TGI - Russia не все население России, а именно 62,5 миллиона человек. Немного сложно было им объяснять, что сельское население, которое составляет около 25%, просто недоступно для интервьюеров - не доехать по ухабам нашим бескрайним. А что касается финансовых исследований, так в селах нет даже элементарного доступа к банковским и страховым услугам в силу географических и экономических причин. Тем более, налицо явная тенденция сокращения сельского населения, вызванная, в первую очередь, трудовой миграцией. Вдобавок к всероссийской проблеме малого проникновения финансовых услуг отметим также недостаточную финансовую грамотность населения. Это отчасти связано с явлением под названием "Сберкасса" (с другой стороны, назовите хоть один банк с такой филиальной системой! - прим.ред.). По-прежнему велико недоверие людей к активной инвестиционной деятельности, хотя ситуация на сегодняшнем финансовом рынке выглядит заметно лучше чем раньше.

Вообще, исследование региональных финансовых рынков представляет собой сейчас очень актуальную проблему, потому что помимо других узкоспециализированных отраслей, более ли менее равномерно распространенных по всей стране, существует еще масса сфер деятельности (в частности финансовая), которые требуют внимательного отношения и постепенного развития. Исследование региональных финансовых рынков не может быть объективным и правдивым, будучи вырванным из контекста, поэтому исследование TGI-Russia компании КОМКОН представляет из себя комплекс очень тесно связанных между собой исследуемых аспектов: демографический срез, стиль жизни населения, психографические типы, потребительские предпочтения, а также медиапредпочтения (ТВ, пресса, радио, интернет, BTL-акции, кинотеатры, наружная реклама, розничные сети).

Для исследования региональных финансовых рынков наибольший интерес представляет инвестиционный потенциал и сберегательное поведение населения, кредитное поведение, наряду с пользованием другими банковскими и страховыми услугами.

Под инвестиционным потенциалом и сберегательным поведением подразумеваются финансовые возможности населения, структура расходов и потребительская активность, и самое главное - формы накоплений и сбережений.

Ни для кого, я думаю, не секрет, что благосостояние нашего народа улучшается, однако доходы населения распределены по регионам неравномерно (рис.1). Самый высокий доход на члена семьи приходится конечно же на Москву и Санкт-Петербург. На Дальнем Востоке и в Западной Сибири дела обстоят тоже хорошо. Такое положение вещей объясняется экономической специализацией этих регионов. Традиционно бедным является Центрально-Черноземный регион. Однако структура общесемейных расходов (рис.2) опровергает предубеждение о том, что самыми активными пользователями финансовыми и страховых услуг являются люди только с высокими доходами.

Сейчас все больше людей готовы инвестировать и зарабатывать с помощью финансовых инструментов. В Поволжье, например, доля домохозяйств, вовлеченных в процесс пользования банковскими и страховыми инструментами, в полтора раза выше, чем в Санкт-Петербурге. Причем доходы в Поволжье в 1,5 раза ниже, чем в северной столице. Западная Сибирь демонстрирует положительную тенденцию финансового процветания. Вообще, общая доля домохозяйств, ежемесячно вкладывающих и инвестирующих в свое успешное будущее благосостояние, составляет всего 6% по сбережениям и вкладам и 4% по страхованию.

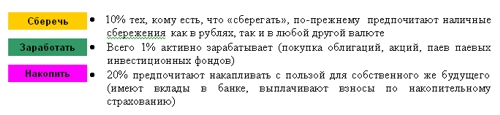

Вовлеченность в финансовые процессы и инвестиционную деятельность я бы обусловил тремя основными опциями: сберечь, заработать, накопить (рис.3).

Западная Сибирь зарабатывает больше всех. Москва же лидирует по сбережениям и накоплениям. Оно и логично - большой город, она же "...маленькая страна...".

Наряду с оценкой инвестиционного потенциала интересно оценить состояние региональных рынков банковских услуг. В банковской теории вклады - это жизненный источник существования банков, посредством которого осуществляется кредитная деятельность банка. В действительности же, темпы инфляции фактически съедают всю доходность вкладов, а большая часть прибыли коммерческого розничного банка формируется за счет полускрытых эффективных процентных ставок и комиссий по кредитам. Важную роль в региональном развитии банков сыграл также приток зарубежного банковского капитала. Активно развивается рынок банковских пластиковых карт и платежных систем. Вообще, с точки зрения распространенности и развитости инфрастуктуры какой-либо платежной системы, система безналичных расчетов представляет огромный инвестиционный интерес. Развитие платежных систем и, как следствие, безналичного оборота зависит, например, от количества предприятий, принимающих к оплате пластиковые карточки, а это, в свою очередь, подталкивает банки к внедрению технологических инноваций и инвестированию как в собственное развитие, так и развитие региона.

Самый высокий уровень пользования банковскими услугами (за исключением оплаты коммунальных услуг и обмена валюты) - в Санкт-Петербурге. За ним следует Москва и Западная Сибирь (рис.4).

Несмотря на невысокую доходность вкладов, 20% населения по-прежнему предпочитают этот вид вложений средств. Причем около 95% - рублевые вклады, около 8% - долларовые и 3% всех вкладов - в евро. Самый востребованный вид вклада - бессрочный. На него приходится около 48% всех вкладов, за ним следуют вклады сроком от 1 до 3-х лет (рис.5).

Распространение вкладов по регионам достаточно однородно, что, в принципе, объясняется исторической приверженностью к этому виду вложений (рис.6).

Пластиковыми карточками пользуются около 25% опрошенных. Самыми известными платежными системами являются VISA, Mastercard и Cберкарт. Самыми популярными видами пластиковых карточек этих систем являются VISA Electron и Cirrus Maestro. Распространенность пластиковых карточек объясняется тем, что большое количество предприятий перешло сейчас на корпоративное "пластиковое обслуживание" (таких около 69% от всех владельцев пластиковых карточек), а также все увеличивающимися темпами экспресс-кредитования. Способствует этому и маркетинговая политика банков, например, при оформлении вклада клиенты могут получить пластиковую карту в подарок или же рассылка дополнительных пластиковых карт по почте уже существующим клиентам. При этом платежные системы совместно с банками постоянно проводят рекламные и BTL-акции, направленные на стимулирование пользователей пластиковых карточек и убеждение их в преимуществах безналичного расчета, потому что почти 87% операций, совершаемых с помощью карточек - это снятие наличных, и лишь около 15% - оплата товаров и услуг в магазинах, в ресторанах, на бензоколонках и т.п. Пятерка регионов-лидеров по пользованию пластиковыми карточками: Москва (18,2%), Урал (14,2%), Поволжье (12,4%), Западная Сибирь (12,4%), Санкт - Петербург (10,8%).

Примечательно второе место Урала в этом списке. А ведь по количеству домохозяйств, бравших деньги в кредит (в банке или в магазине, при поручительстве банка), этот регион на первом месте (16%). Вообще, доля домохозяйств, бравших кредиты, по всей России составляет 21%. Здесь наметилась интересная тенденция. Больше всего люди берут кредиты на, так скажем, "бытовую технику первой необходимости", но доля тех, кто хотел бы в будущем взять кредит для этих целей, намного меньше, чем доля людей, планирующих брать ипотечный кредит, автокредит, кредит на образование себя или детей, на лечение, либо что-то другое. Отчасти сокращение доли домохозяйств, желающих приобрести технику в кредит, является следствием улучшения благосостояния, отчасти перенасыщенностью рынка кредитами. Больше всего домохозяйств, бравших кредиты, как уже говорилось, на Урале, в Москве(15%), в Поволжье (13%), в Западной Сибири (12%), а в Санкт-Петербурге всего 8%. Тем не менее, при выборе банка большинство россиян апеллируют к его надежности, понятности условий получения кредита, а также к сроку существования банка на рынке и его известности.

Российский рынок страхования очень сильно отстает от западного, как по качественной части, так и по количественной, но, с другой стороны, представляет огромные возможности для развития и роста. Другое дело, что российский менталитет полностью не позволяет использовать все эти возможности. Говоря об общенациональных проблемах развития страхования нельзя не отметить и предстоящую конкуренцию отечественных операторов с филиалами глобальных страховых компаний, поскольку доверие к российским финансовым институтам, к сожалению, пока не окрепло.

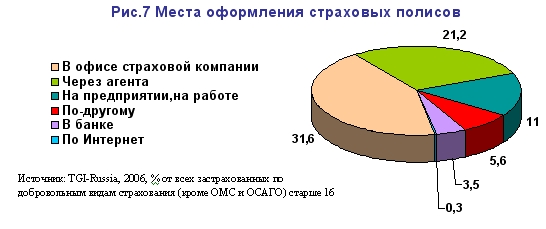

Количество владельцев полисов добровольного страхования в целом по России составляет 18,3%. Именно добровольного, потому что ОМС и ОСАГО сложно отнести к таковым. ОСАГО - это скорее принудительно-добровольное страхование, поскольку закон обязывает, а страховую компанию все-таки есть возможность выбрать. В пятерку регионов-лидеров по числу застрахованных входят Москва (25,3%), Санкт-Петербург (21,8%),Западная и Восточная Сибирь (по 20,7%) и Дальний Восток (20,5%). А вот по видам страхования различия есть: страхование жизни преобладает в Волго-Вятском регионе и в Поволжье(22,2%), в Западной и Восточной Сибири (19,9%) и также на Дальнем Востоке (19,5%), что значимо выше чем в Москве (9,1%). По добровольному медицинскому страхованию Санкт-Петербург и Северо-Запад (около 18%), а также Западная и Восточная Сибирь (17,3%) опережают все остальные регионы. По программам страхования недвижимости, пенсионного страхования и КАСКО лидирует Москва, хотя, например, по страхованию недвижимости Центральный и Центрально-Черноземный регионы имеют тоже высокие показатели (14,2%), а по полисам КАСКО - Санкт-Петербург(14,5%) и вся Сибирь (13,6%). Большинство добровольных полисов страхования оформляется в офисе страховой компании и через агента, а самая малая доля всех оформленных полисов приходится на сеть Интернет, который, несмотря на все его преимущества, занимает такую же долю и в банковских услугах (рис.7).

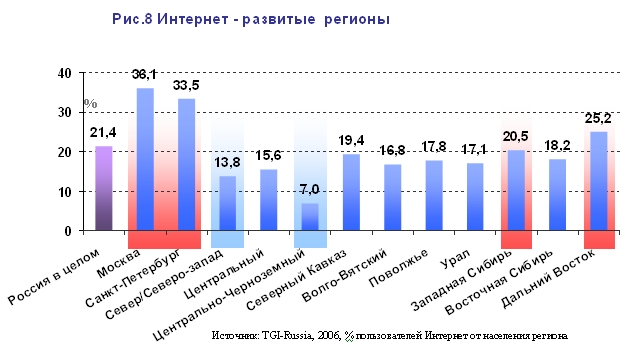

Вот мы и подошли вплотную к оценке роли медиа- и бизнеспространства 21-го века - Интернета. Его значение действительно трудно переоценить, несмотря на относительно небольшую долю всех пользователей, которая составляет 20%, что в абсолютном выражении равняется почти 12,5 млн. человек. По показателю регионального распределения лидируют как обычно Москва (25,9% всех пользователей), Санкт-Петербург (10,9%), Поволжье (10,8%), Урал (10,4%), Западная Сибирь (9,6%) и Центральный (8%) регион, а вот по количеству пользователей Интернет в каждом регионе ситуация выглядит немного по-другому (рис.8)

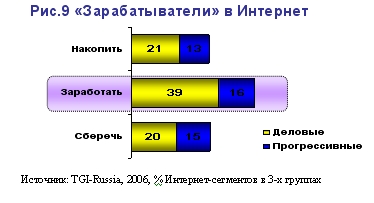

Компанией КОМКОН была проведена сегментация Интернет-аудитории с целью выявления групп пользователей, однородных в отношении требований и поведения в Сети и значимо отличающихся между сегментами. В результате было выделено 5 основных сегментов: массовый сегмент, развлекающаяся молодежь, прогрессивные, деловые и ориентированные на семью. В плане финансовой образованности и активного финансового поведения наибольший интерес представляют два сегмента: прогрессивные (16% всех пользователей Интернет) и деловые (14%). Возвращаясь к нашим основным трем опциям инвестиционной деятельности населения, "деловые" и "прогрессивные" больше всего стремятся заработать, а это, как мы помним, подразумевает активную деятельность на фондовом рынке (рис.9). Самые активные регионы по показателю "деловых и прогрессивных зарабатывателей" - это Москва, Санкт-Петербург, Урал и Западная Сибирь.

Конечно, Интернет - это не панацея от неблагоприятных политических и экономических обстоятельств. И это не значит, что, даже подключив все население какого-либо региона к Сети, можно будет заставить его сразу активно участвовать в покупке акций, ПИФов. Но нужно понять, что Интернет - это "интерактивные инвестиции" в благополучие региона, развитие инфраструктуры, улучшение качества сервиса, в конце концов, эффективный и привлекательный канал продаж банковских и страховых услуг, а в некоторых случаях и вовсе единственный способ взаимодействия с финансовой средой. Кстати, многие люди, вложившие деньги в акции или в паевые инвестиционный фонды, при обращении в call-center с великим удивлением спрашивают, когда же уже можно будет получить на руки(!!!) эти ценные бумаги. И каково же бывает их удивление, когда им отвечают "никогда", потому что эти бумаги имеют сейчас другую материальную форму, а именно- цифровую.

Последние заявления представителей власти о том, что в ближайшее время каждый россиянин будет иметь доступ к Интернет, дают все основания полагать, что очень скоро такое качество финансового рынка станет для обычного русского человека абсолютно нормальным явлением.

Руководитель проектов компании КОМКОН Олег Иванов

Опубликовано в журнале МаркетингPro N4 (апрель)

|